David Hartley, de Credit Suisse, est l’un des rares analystes à émettre une recommandation de vente sur les actions de Metro. Si ses collègues saluent les bons résultats trimestriels de l’épicier, M. Hartley trouve que les perspectives sont « peu excitantes » par rapport au prix à payer pour détenir le titre.

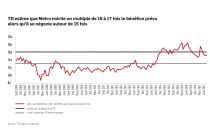

L’action de Metro s’échange à 17,8 fois les prévisions de bénéfice de l’année prochaine, note M. Hartley. En moyenne, le multiple s’est situé à 12,7 fois.

Metro a dévoilé de « solides » résultats et a été un « refuge » pour bien des investisseurs, note l’analyste. Toutefois, la direction a mentionné qu’elle anticipait que l’inflation serait modérée et que les marges se stabiliseraient au cours de la prochaine année. « Nous croyons que le titre a besoin d’un catalyseur pour maintenir son évaluation », poursuit-il.

L’élastique est aussi étiré du côté des rachats d’actions, selon lui. « Nous pensons que la valeur des titres achetés progressera au même rythme que les bénéfices puisque la société a épuisé ses réserves pouvant être utilisées à cette fin et a dépassé le plafond de dette qu’elle s’était elle-même imposé ».

Il maintient sa recommandation de vente et sa cible de 34$.

À la page suivante : Loblaw (Tor., L, 76$) : le risque diminue