Que faire avec les titres d’Alimentation Couche-Tard, de Metro et de Loblaw? Voici quelques recommandations d'analystes qui pourraient influencer les cours prochainement. Note: l'auteur peut avoir une opinion différente de celle des analystes.

Alimentation Couche-Tard (Tor., ATD.B, 59,83$) : «le titre est cher pour de bonnes raisons»

L’action d’Alimentation Couche-Tard est dispendieuse pour de bonnes raisons, constate Jim Durran, de Barclay’s. L’analyste maintient sa pondération « neutre », mais bonifie sa cible de 57$ à 64$.

Les multiples dans le secteur de la consommation se sont contractés dernièrement, mais celui de Couche-Tard a été plus résilient. En fait, le multiple de l’exploitant de dépanneurs de Laval a décliné de 4%. Il est passé de 21,7 fois les bénéfices à 20,8 fois. En comparaison, les évaluations du secteur ont perdu 11%.

De bonnes raisons expliquent cette résistance, selon M. Durran. D’abord, Couche-Tard est davantage exposée à la croissance de la consommation aux États-Unis. Ensuite, ses importants flux de trésorerie disponibles lui permettent de se désendetter et d’augmenter sa flexibilité en vue d’une prochaine acquisition. Finalement, l’analyste croit qu’il est encore possible d’améliorer les marges et de réduire les coûts aux États-Unis.

Pour le deuxième trimestre (terminé à la mi-octobre), M. Durran anticipe que les revenus diminueront de 4%. Toutefois, la bonne gestion des opérations permettrait de faire croître le bénéfice de 20%, prédit-il. Les résultats seront dévoilés le 24 novembre.

Même s’il juge que le multiple de Couche-Tard est raisonnable en tenant compte de son potentiel de croissance, il constate qu’il s’agit d’un des noms les plus chers de son secteur. Pour cette raison, il maintient sa recommandation « neutre ».

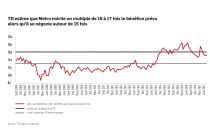

À la page suivante : Metro (Tor., MRU, 37,95$) : trop cher pour s’enthousiasmer