Photo:123rf

Que faire avec Hydro One, Theratechnologies et Element Fleet Management? Voici quelques recommandations qui pourraient influencer les cours prochainement. Note: l'auteur peut avoir une opinion différente de celle des analystes.

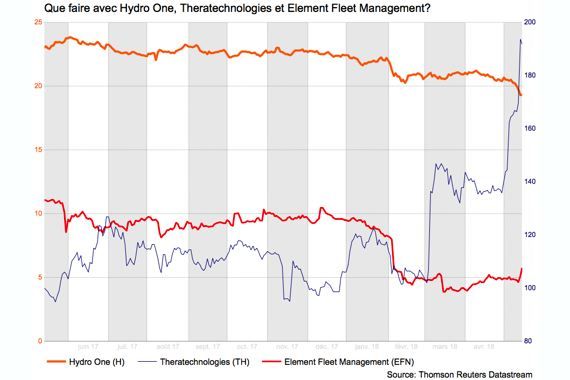

Hydro One (H., 19,34$) : oubliez les élections

Les fondamentaux du distributeur d’électricité privatisé ontarien sont bons, estime Jeremy Rosenfield, de l’Industrielle Alliance. Si les investisseurs font fi de l’incertitude liée à l’élection provinciale, ils ont une belle porte d’entrée, juge l’analyste.

M. Rosenfield juge qu’Hydro One constitue un placement défensif. Il note que ses bénéfices et ses flux de trésorerie sont stables en raison de son industrie réglementée. Le rendement de son dividende est de 5% avec une cible de ratio de paiement dans la fourchette entre 70% et 80%.

Il pense que la base de tarification de la société peut croître à l’interne à un rythme de 4% à 6% par année. À cela s’ajoute l’acquisition d’Avista (AVA). Les approbations réglementaires devraient survenir à la fin de l’été. La transaction devrait ainsi être conclue à l’automne, pense l’analyste.

Sinon, Hydro One a dévoilé un bénéfice par action ajusté de 0,35$, légèrement sous l’attente des analystes à 0,34$. Le dividende a été bonifié de 5%, ce à quoi s’attendait l’analyste. Il pense que la distribution suivra la croissance des profits et augmentera à un rythme de 4% à 6% par années.

L’analyste maintient une recommandation d’achat et une cible de 26$.