Un substitut au dollar canadien

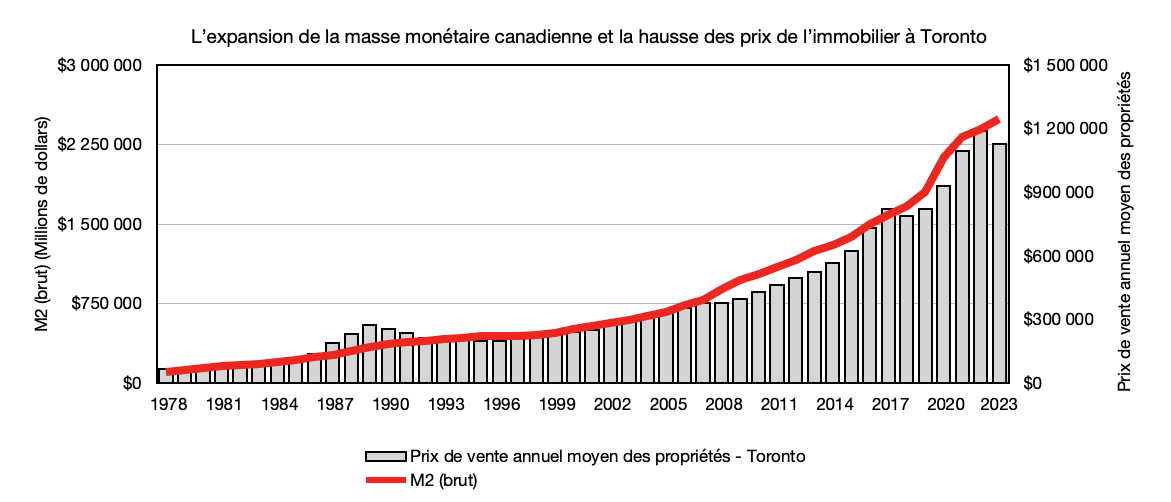

Or, le prix des actifs, tel que l’immobilier, est fortement corrélé à l’expansion de la masse monétaire. Lorsque le crédit est facile, et ce, pendant une période prolongée, une énorme quantité de monnaie est ainsi créée et injectée dans l’économie. Inévitablement, cette monnaie toute neuve issue de l’expansion du crédit programmé par la banque centrale doit aboutir quelque part dans le système économique.

Au Canada, c’est l’immobilier qui agit comme le réceptacle principal du volume de nouvelle monnaie créée. Cet excès d’argent et la demande excessive pour l’immobilier qu’il engendre conduisent à la croissance des prix des propriétés. Comme l’expansion de la masse monétaire est permanente, la croissance des prix de l’immobilier ne peut que l’être aussi. Et plus la politique monétaire est accommodante, plus les prix de l’immobilier s’accroissent, influençant par le fait même les prix des loyers.

D’ailleurs, si l’immobilier est si populaire auprès des Canadiens, c’est parce qu’il incarne un excellent substitut au dollar canadien en tant que réservoir de valeur. L’immobilier n’est plus acheté seulement pour sa valeur d’usage, soit offrir un toit à celui qui l’acquiert, mais de plus en plus pour sa capacité à maintenir le pouvoir d’achat de celui qui en a fait l’acquisition. L’immobilier est devenu le compte épargne des Canadiens.

La Banque du Canada, qui a pour mission première de préserver la valeur de la monnaie en maintenant l’inflation à un niveau bas et stable, fait piètre figure lorsque confrontée à son propre bilan. Depuis 1914, la monnaie canadienne a vu l’inflation éroder son pouvoir d’achat de plus de 96%.

Voyant le pouvoir d’achat de leur monnaie s’évaporer, les Canadiens ont une puissante mesure incitative à remplacer le huard par d’autres actifs comme l’immobilier qui représente un réservoir de valeur beaucoup plus stable à travers le temps que le dollar canadien.