Pour atténuer le risque et améliorer ses rendements, une solution facile à mettre en pratique consiste à bâtir un portefeuille nord-américain, met de l’avant Martin Roberge, stratège quantitatif de Canaccord Genuity.

À long terme, un investisseur qui consacre 100 % de ses actions canadiennes à la Bourse canadienne se retrouve dans la pire des situations : son portefeuille produit le rendement le plus faible et la volatilité la plus élevée.

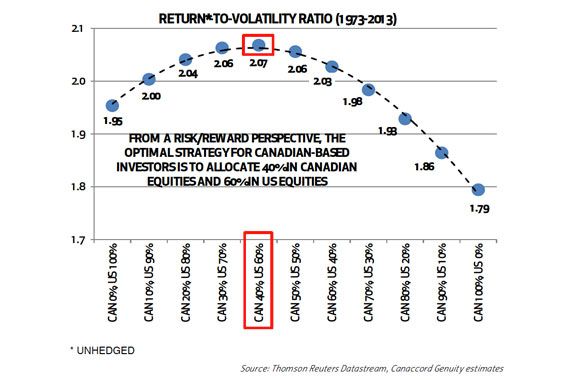

Plus on ajoute des actions américaines, plus la volatilité diminue et plus les rendements augmentent, dans une analyse risque-rendement.

Il y a une limite au-delà de laquelle les bienfaits de la diversification que procurent les actions américaines disparaissent, principalement en raison de l’effet du taux de change.

La réparition optimale

La répartition optimale est une proportion de 60 % en actions américaines et de 40 % en actions canadiennes.

Comment on s'y prend pour étendre ses balises à l'Amérique du Nord ? En superposant la composition de l'indice S&P/TSX à celle de l'indice S&P 500, on arrive à une nouvelle pondération sectorielle mieux équilibrée.

Le premier bienfait des actions américaines est évidemment de combler les lacunes du marché canadien, soit sa plus grande dépendance du niveau de l’activité économique mondiale, sa plus grande volatilité, ainsi que sa concentration, explique M. Roberge.

L’énergie compte pour 23 % de l’indice S&P/TSX, les autres ressources, 9,7 %.

Ensemble, ils forment le tiers de l’indice, alors que ces deux secteurs pèsent seulement 13,2 % dans le S&P 500 américain.

En revanche, le S&P/TSX contient très peu de titres dans les secteurs plus stables tels que la santé, et la consommation de base. Ces deux secteurs comptent pour 6,7 % du S&P/TSX, par rapport à leur part de 20 % dans le S&P 500.

La diversification de la devise