La chute des ressources et du huard cette année rappelle encore une fois qu’il ne faut pas mettre tous ses œufs dans un seul panier …canadien.

Pour atténuer le risque et améliorer ses rendements, une solution facile à mettre en pratique consiste à bâtir un portefeuille nord-américain, met de l’avant Martin Roberge, stratège quantitatif de Canaccord Genuity.

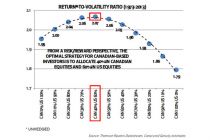

À long terme, un investisseur qui consacre 100 % de ses actions canadiennes à la Bourse canadienne se retrouve dans la pire des situations : son portefeuille produit le rendement le plus faible et la volatilité la plus élevée.

Plus on ajoute des actions américaines, plus la volatilité diminue et plus les rendements augmentent, dans une analyse risque-rendement.

Il y a une limite au-delà de laquelle les bienfaits de la diversification que procurent les actions américaines disparaissent, principalement en raison de l’effet du taux de change.

La réparition optimale

La répartition optimale est une proportion de 60 % en actions américaines et de 40 % en actions canadiennes.

Comment on s'y prend pour étendre ses balises à l'Amérique du Nord ? En superposant la composition de l'indice S&P/TSX à celle de l'indice S&P 500, on arrive à une nouvelle pondération sectorielle mieux équilibrée.

Le premier bienfait des actions américaines est évidemment de combler les lacunes du marché canadien, soit sa plus grande dépendance du niveau de l’activité économique mondiale, sa plus grande volatilité, ainsi que sa concentration, explique M. Roberge.

L’énergie compte pour 23 % de l’indice S&P/TSX, les autres ressources, 9,7 %.

Ensemble, ils forment le tiers de l’indice, alors que ces deux secteurs pèsent seulement 13,2 % dans le S&P 500 américain.

En revanche, le S&P/TSX contient très peu de titres dans les secteurs plus stables tels que la santé, et la consommation de base. Ces deux secteurs comptent pour 6,7 % du S&P/TSX, par rapport à leur part de 20 % dans le S&P 500.

La diversification de la devise

La diversification de la devise

La deuxième source de diversification d'une telle approche provient évidemment le taux de change entre le dollar américain et le huard canadien.

« L’histoire boursière a démontré que lors des corrections boursières, le dollar américain s’apprécie plus souvent qu’autrement. Pour un investisseur canadien, la chute des cours américains est donc amortie partiellement par la hausse du dollar américain (qui gonfle les rendements une fois convertis en dollars canadiens).

La récente correction n’a pas fait exception. Le recul de 5 % du S&P 500 entre le 1er juillet et le 25 octobre a été entièrement compensé un recul équivalent du huard, rappelle M. Roberge.

De quoi a l’air le point de départ sectoriel d’un portefeuille nord-américain d’actions, une fois le jumelage des pondérations des dix secteurs secteurs arrondies ?

Énergie : 10 %

Matériaux : 5 %

Industrie : 10 %

Consommation discrétionnaire : 15 %

Consommation de base : 10 %

Santé : 10 %

Finance : 15 %

Technologie : 15 %

Télécommunications : 5 %

Services aux collectivités : 5 %

Qu’accomplit-on avec un tel squelette ?

Qu’accomplit-on avec un tel squelette ?

D’entrée de jeu, aucun secteur ne représente plus de 20 % de l’ensemble du portefeuille, précise M. Roberge.

De plus, le poids commun des secteurs plus volatils de l’énergie et des matériaux (14,7 %) est inférieur au poids commun des secteurs de la santé et des la consommation de base (19,9 %).

Pour construire son portefeuille, l’investisseur peut ensuite insérer des titres individuels ou encore des fonds négociés en Bourse pour reproduire la diversification de ce squelette.

Avec l’hypothèse que chaque titre individuel équivaut à 5 % du portefeuille, l’investisseur peut en théorie bâtir un portefeuille diversifié dans dix secteurs avec 20 titres.

Par exemple, pour la répartition de 15 % dans le secteur de la consommation discrétionnaire, trois titres de cette industrie suffisent.

L’investisseur peut ensuite varier la répartition à son gré par tranches de 5 %. Par exemple, un investisseur qui souhaiterait surpondérer le secteur industriel (dont la répartition neutre est de 10 %), il pourrait se procurer trois titres. Pour le sous-pondérer, il n’en achèterait qu’un.

M. Roberge y va d’autres recommandations.

Pour combler les lacunes canadiennes, les investisseurs devraient privilégier les cinq secteurs mal représentés au Canada : l’industrie, la consommation discrétionnaire, la consommation de base, la santé et la technologie.

Avec 5 % accordé à chaque tire, l'approche signifie qu’il faut 12 titres pour combler ces cinq secteurs. Ces 12 titres correspondent aussi à la répartition optimale de 60 % en actions américaines, signale le stratège de Canaccord Genuity.

Autre observation de l’approche nord-américaine : la part des ressources passe de 35 % à 15 %.

Aussi, dans un portefeuille global qui serait réparti entre les actions (60 %) et les obligations (40 %), la part totale des ressources ne serait que de 9 %.

« L’approche nord-américaine devrait procurer des rendements plus stables à long terme, tout en réduisant les pertes pendant les corrections », conclut M. Roberge.

Voici comment répartir 20 titres en fonction de la répartition désirée (nombre de titres dans chaque colonne) :

Secteur: Neutre / Surpondérer / Sous-pondérer

Énergie : 2 / 3 / 1

Matériaux : 1 / 2 / 0

Industrie : 2 / 3 / 1

Consomm. discrétionnaire : 3 / 4 / 2

Consommation de base : 2 / 3 / 1

Santé : 2 / 3 / 1

Finance : 3 / 4 / 2

Technologie : 3 / 4 / 2

Télécommunications : 1 / 2 / 0

Services aux collectivités : 1 / 2 / 0