Les taux à long terme baissent plus vite que les taux à court terme, depuis deux mois.

C’est ce qu’on appelle l’aplatissement de la courbe des taux, soit l’écart qui sépare les taux américains de 2 ans et ceux de 10 ans.

Lorsque les taux à long terme reculent parce que les investisseurs se réfugient dans les obligations à long terme et que les craintes d’inflation diminuent, c’est positif pour les actions et les obligations, indique Pierre Lapointe, stratège mondial, de Pavilion Corp..

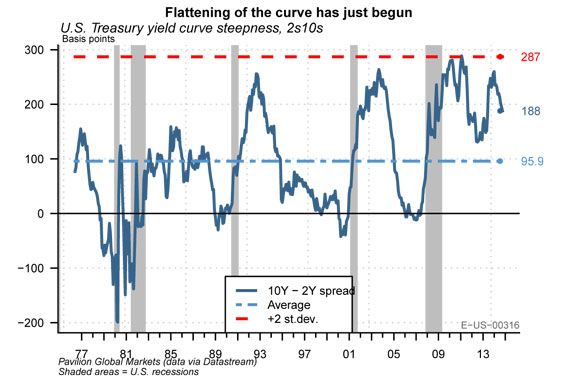

M. Lapointe rappelle que l’aplatissement des taux ne fait que commencer puisque l’écart actuel de 188 points qui sépare les taux de 2 ans et de 10 ans est encore supérieur à sa moyenne à long terme de 96 points.

L'aplatissement de la courbe des taux ne fait que commencer (Pavilion Corp.)

Depuis 1973, les épisodes pendant lesquels les taux de 10 ans baissent de 30 points de plus en six mois que les taux de deux ans, sont assez rares.

Au cours des treize épisodes répertoriés, le S&P 500 s’apprécie les deux-tiers du temps et l’indice gagne en moyenne 4,2 % trois mois plus tard.

Un an après un aplatissement aussi rapide de la courbe des taux, le gain du S&P 500 est de 13 % en moyenne. La probabilité d’une hausse du S&P 500 passe aussi à 92 %.

Pourquoi ? Parce que la baisse des taux est évidemment favorable pour les actifs financiers et l’économie en général.

M. Lapointe rappelle d’ailleurs que les dernières récessions sont survenues lorsqu’il n’y a plus d'écart entre les taux de 2 ans et de 10 ans. « La phase de croissance actuelle du cycle économique a donc encore du chemin devant elle », dit-il.

Les obligations procurent aussi de bons rendements de 2 % en moyenne au cours des trois mois qui suivent le rétrécissement des écarts de taux trois mois. Sur une période de 12 mois, le rendement a été de 5,2 % en moyenne.

En revanche, le lien entre l’aplatissement de la courbe des taux et la performance des ressources naturelles est beaucoup moins clair.