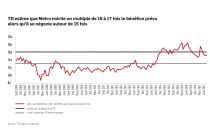

Metro (MRU.A, 69,75 $) : moins attrayant qu’avant par rapport à ses rivaux

Le potentiel d’appréciation de l’épicier Metro étant moins élevé que celui de ses rivaux Loblaw et Empire, Peter Sklar, de BMO, n’en recommande plus l’achat.

Le redressement de Loblaw et l’achat par Empire/Sobeys de Canada Safeway donneront meilleure allure au rendement que leur procurent leurs flux de trésorerie, à partir de 2014. Cet étalon de mesure favorisait Metro, auparavant.

De plus, Metro tire une part disproportionnée de ses bénéfices au Québec où la concurrence s’intensifie.

Même s’il prévoit toujours une hausse des bénéfices de Metro en 2013 (4,99 $ par action) et en 2014 (5,18 $ par action), M. Sklar estime que Metro ne vaut pas plus que son cours actuel de 68 $.

ATS Automation (ATA, 13,20 $) : acquisition allemande de 144 M$