Que faire avec les titres d’Alimentation Couche-Tard, Metro et ATS Automation ? Voici quelques recommandations d’analystes susceptibles de faire bouger les cours prochainement. Note : l’auteur peut avoir une opinion totalement différente de celle exprimée.

Alimentation Couche-Tard (ATD.B, 60,90 $) : un contrôle des coûts payant

Au premier trimestre, l’exploitant de dépanneurs a déjoué les prévisions des analystes qui étaient devenus plus prudents, après des résultats décevants au quatrième trimestre.

Sans l’effet de marges d’essence plus élevées aux États-Unis et d'un taux d’imposition plus faible, Alimentation Couche-Tard a surpassé les attentes de 10 % au premier trimestre, avec un bénéfice ajusté de 1,06 $ US par action, note Peter Sklar, de BMO. Il maintient son cours-cible de 64 $.

Le contrôle rigoureux des coûts a diminué les dépenses générales et administratives de 1 %, signale pour sa part Martin Landry, de GMP Valeurs mobilières.

Le succès préliminaire de l’adoption des meilleures pratiques de Couche-Tard en Europe encourage aussi les analystes. Les ventes des dépanneurs ouverts depuis plus d’un an ont en effet crû de 1,9 %, au premier trimestre.

M. Landry s’attend à ce que les synergies de l’intégration de Statoil gagnent en vigueur au cours des prochains trimestres. Il hausse son cours-cible de 66 à 70 $.

Jim Durran, de Barclays perçoit que la hausse de 16,7 % du dividende comme un signe de confiance de la société envers ses objectifs de 150M$ à 200 M$ de synergies de Statoil, d’ici 2015.

David Hartley, de Credit Suisse, juge qu’Alimentation Couche-Tard mérite une évaluation de 16 fois ses bénéfices parce que ses flux de trésorerie excédentaires approcheront 1 milliard de dollars américains d’ici 2016, lui donnant les moyens de conclure d’autres achats.

M. Hartley fait passer son cours-cible de 63 à 72 $.

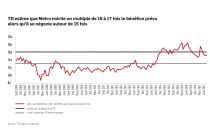

Metro (MRU.A, 69,75 $) : moins attrayant qu’avant par rapport à ses rivaux