Tempête ou crise?

Certains commentateurs financiers voient déjà venir une troisième vague dans la crise financière mondiale, en provenance des émergents cette fois, après les États-Unis, en 2008 et l’Europe, en 2011.

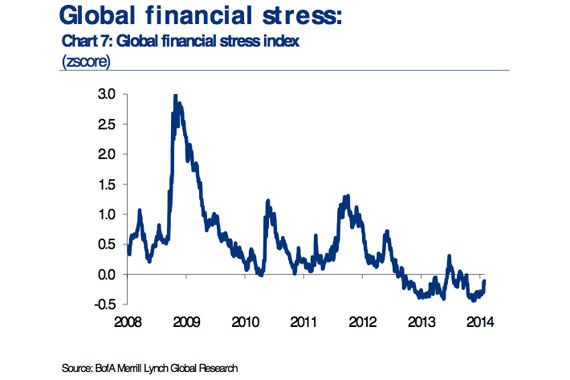

L'indice de stress financier de Bank of America Merrill Lynch est très loin des pointes connues entre 2008 et 2011

La majorité y voit une simple tempête régionale et passagère qui provoque le premier mouvement de repli qui vaille depuis 187 jours.

Après tout, le S&P 500 américain n’a pas connu de recul de plus de 10 % depuis 835 jours, rapporte la firme de recherche Bespoke Investment Group.

La dévaluation rapide de quelques monnaies secondaires ne déraillera pas la croissance américaine, ni la reprise européenne, tout en assurant des taux anémiques encore longtemps, disent en bref les stratèges.

« La chute des monnaies des pays émergents est un cirque secondaire. La décision de la Fed de réduire ses rachats d’obligations d’un autre 10 milliards par mois indique que l’économie américaine est solide », dit Martin Roberge, de Canaccord Genuity,

Le Fonds monétaire international accorde des probabilités de 20 % au risque que les pays industrialisés tombent dans une période de baisse généralisée des prix.

Murray Leith, directeur de la recherche chez le conseiller Odlum Brown, salue le ralentissement chinois, car il aidera cette économie à connaître une trajectoire plus aplanie et durable, au lieu d’enfiler des surchauffes, suivies de krach. Il reconnaît que la transition sera laborieuse.

Pierre Lapointe, stratège de Pavilion Corp. prévoit d’autres défaillances chinoises comme celle toute récente de la fiducie de placement Credit Equals Gold *1 adossée à une mine de charbon, et même d’institutions bancaires.

Malgré tout, il estime que le pays a les moyens politiques et financiers pour gérer des défaillances ciblées et éviter qu’elles aient un effet systémique.

Espérons que ces financiers ont raison. Pour l’instant, l’indicateur de stress financier de Bank of America Merrill Lynch est encore très loin des pointes connues en 2008, en 2010 et en 2011 (voir graphique ci-haut).

En attendant la suite, les investisseurs peuvent se consoler avec le fait que le recul du huard amortit la baisse de leurs placements aux États-Unis, où le S&P 500 a fléchi de 3,6 % en janvier.