BLOGUE. L’indice européen Euro Stoxx 50 a dégringolé de 35 % depuis son sommet du 17 février.

L’indice plus large Stoxx 600 est à peine 10 % au dessus du creux de la crise, de mars 2009.

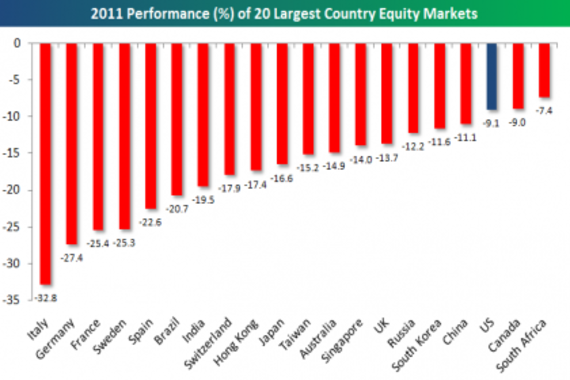

La Bourse de la Grèce a plongé de 40 %, celle de l’Italie de 33 %, celle de l’Allemagne, de 27 % et celle la France, de 25 %.

Avec tous ces indices dans un marché baissier (défini par une baisse de 20 % et plus), est-il le temps de partir à la chasse aux aubaines en Europe ?

Pas si vite, recommande Brockhouse Cooper. Les Bourses d'Europe n'ont probablement pas encore touché le fonds du baril.

Premièrement, les actions ne sont pas si bon marché que les ratios le suggèrent, indique le stratège Pierre Lapointe, compte tenu de l’ampleur des problèmes structuraux qui affligent le Continent et ses banques.

« Si les marchés européens retrouvaient l’évaluation qu’ils avaient pendant les décennies inflationnistes et de faible croissance qu'ont été les années 1970 et 1980, ils pourraient reculer d’encore 30 % », note M. Lapointe.

M. Brockhouse utilise deux repères d'évaluation historiques. Si le multiple cours-bénéfice de Shiller, passait de l’actuel 14 à 9-10 fois, le risque à la baisse des Bourses est de 28 %.

Pour ce qui est du ratio qui compare les cours à la tendance à long terme des bénéfices, s’il passait de l’actuel 10 fois à 7 fois, la Bourse européennes pourrait perdre encore 35 %.

De plus, l’expérience des dettes souveraines de l’Argentine en 2001 et de la Russie en 1998, montre que ces deux Bourses ont atteint leur niveau plancher après que ces deux pays aient officiellement fait défaut sur leur dette.

En Argentine, la Bourse a touché son plancher ultime, six mois après que ce pays ait fait défaut Elle a perdu 85 % de sa valeur entre mars 2000 et janvier 2002.

En Russie, la crise a fait plonger sa Bourse de 93 %, entre février 1998 et août 1998.

Le 12 septembre, le coût pour assurer 10 millions de dollars de titres de dettes grecs a grimpé à un record de 5,8 millions de dollars, dans le marché des « crédit-default swaps ». Cela indique que les investisseurs évaluent à 98 % la probabilité que la Grèce manque à ses obligations financières, d’ici cinq ans, selon Bloomberg.