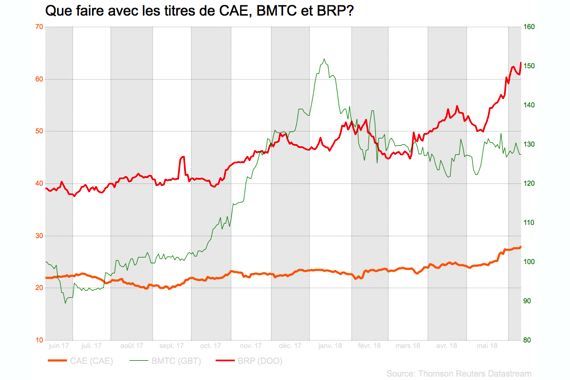

Que faire avec les titres de CAE, BMTC et BRP? Voici quelques recommandations qui pourraient influencer les cours prochainement. Note: l'auteur peut avoir une opinion différente de celle des analystes.

CAE (CAE., 28$) : Rencontre avec la direction

Fadi Chamoun, de BMO Marchés des capitaux, est sorti de sa rencontre avec Marc Parent, le PDG de CAE, avec la conviction que les «solides» fondamentaux permettront à la société d’augmenter son bénéfice par action «au bas de la fourchette entre 0% et 10% » au cours des prochaines années.

L’analyste pense que la demande dans l’aviation civile et la défense devrait croître à un rythme de 5% et 3%, respectivement. Il croit que CAE peut tenir un rythme de 1,5 fois à 2 fois plus élevé. Il note que la société a des avantages concurrentiels, notamment son échelle, sa culture, son image de marque et son empreinte mondiale.

La direction a mentionné que les compagnies aériennes semblent plus enclines à sous-traiter la formation continue des pilotes, et il y a beaucoup d’occasions pour CAE dans ce secteur. Le secteur de la défense offre également des occasions du côté de la formation.

Avec un ratio de la dette nette par rapport au bénéfice avant intérêts, impôts et amortissement (BAIIA) de 1 fois, le bilan de la société permettrait à l’entreprise d’emprunter jusqu’à 600 M$ pour poursuivre des avenues de croissance, juge M. Chamoun. Avec un rendement du capital investi de 10%, il estime qu’un investissement de cette ampleur pourrait ajouter jusqu’à 10% au bénéfice par action.

Même si sa cible de 29$ est près du cours actuel, l’analyste maintient sa recommandation «surperformance ». Le rendement total espéré est de 5%, mais il ne prend pas en compte d’éventuel investissement.