(Photo: Bloomberg)

Si on compare les titres bancaires aux titres de consommation, ils n’ont pas été aussi peu chers depuis la crise financière, estime Kevin Choquette, de Credit Suisse.

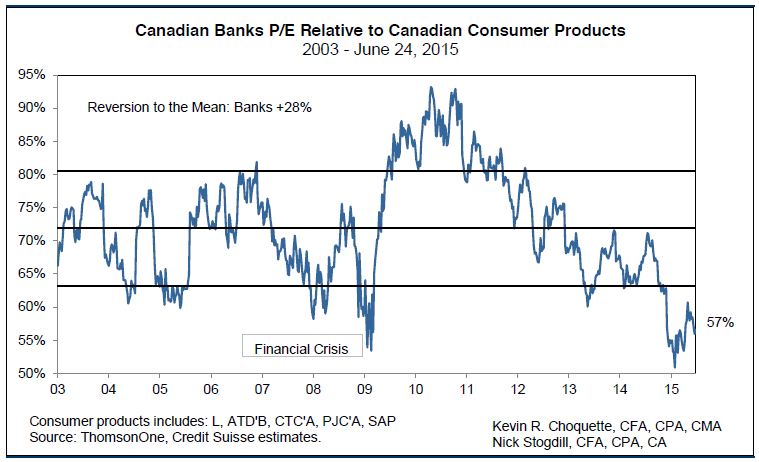

Le multiple des bénéfices des banques équivaut à 57% ce celui des titres de consommation, un écart presque aussi prononcé que pendant la crise de 2009 (environ 53%), au moment où on craignait une défaillance du système bancaire.

Ce graphique montre que le multiple cours-bénéfices des banques est presque aussi bas qu'en 2009 par rapport à celui des titres de la consommation

Cet écart d’évaluation est aussi parmi les plus élevés en 13 ans, ce qui indique un niveau statistiquement extrême, précise aussi l’analyste.

Pourtant, le niveau de capital règlementaire des banques est des deux fois plus élevé qu’avant la crise, ce qui réduit considérablement les risques systémiques, fait valoir M. Choquette.

«Le capital supplémentaire au bilan des banques freine un peu la progression des bénéfices et le rendement de l’avoir des actionnaires que l’on peut attendre d’elles. Par contre, leurs bénéfices devraient être moins volatils, ce qui a de la valeur», explique M. Choquette, en entrevue.

La mauvaise performance des banques canadiennes est en partie attribuable aux investisseurs américains qui sont nombreux à vendre leurs actions à découvert pour miser sur une dégringolade de notre marché résidentiel similaire à la leur. Les ventes à découvert sont les plus élevées depuis avril 2013.

Regain potentiel de 28%