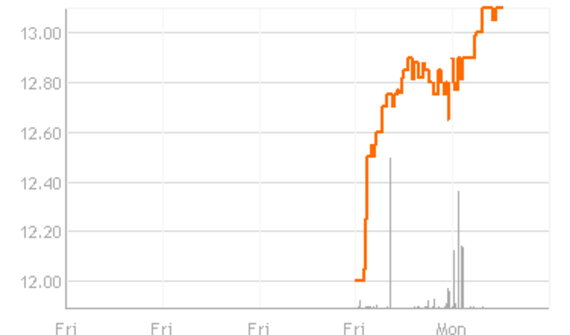

Il y a à peine deux jours que le distributeur de machinerie lourde Caterpillar Toromont Industries (Tor., THI, 19,96 $) a essaimé à ses actionnaires les actions de son spécialiste mondial de compresseurs de gaz naturel et déjà Enerflex (Tor., EFX, 13,10 $) prend les devants.

L’action d’Enerflex s’est déjà appréciée de 9 %, alors que celle de Toromont, pourtant la plus familière pour les investisseurs, n’a gagné que 2 % depuis la séparation des deux entreprises, à l’ouverture des marchés, le 3 juin.

En un mot, les financiers considèrent que le titre d’Enerflex offre des perspectives de placement plus attrayantes parce que la valeur de son titre reflète le cours déprimé du gaz naturel et sous-estime le potentiel de croissance des bénéfices de l’entreprise, à long terme.

Pour l’instant, deux analystes ont initié la couverture du titre d’Enerflex avec des recommandations d’achat. Leurs cours-cible laissent entrevoir une appréciation potentielle de 22 à 41 %.

De sa base à Calgary, Enerflex offre ses équipements de compression et ses services d’ingénierie dans 70 établissements répartis dans 14 pays.

« L’essaimage d’Enerflex offre l’occasion d’acheter le titre d’un chef de file au début d’une période de rebond de ses revenus et de ses bénéfices », note Neil Forster, de Scotia Capitaux. L’analyste enjoint ses clients de faire preuve de patience puisque le titre d’Enerflex sera très volatil.

Ses équipements servent notamment tous les sites de gaz de shale en Amérique du Nord.

« Nous nous attendons à ce que ses marges se redressent grâce à une meilleure utilisation de sa capacité de production », fait valoir Bert Powell, de BMO Marchés des capitaux.

En revanche, les analystes considèrent que l’action de Toromont est déjà justement évaluée à son cours actuel.