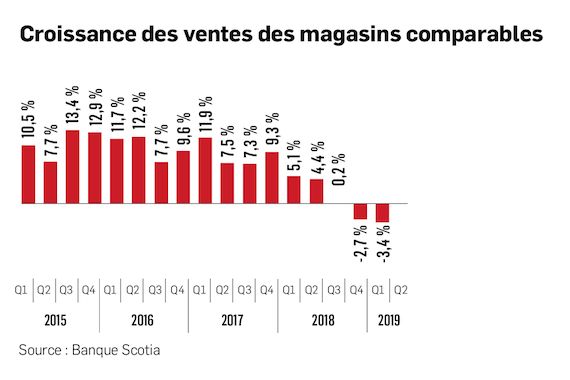

ZOOM. Les perspectives du détaillant de matelas n'ont pas de quoi faire rêver. Au moins cinq analystes ont réduit leur cours cible après un premier trimestre décevant qui a vu les ventes des magasins comparables décliner de 3,4 %. Après un rude hiver, les ventes s'améliorent ce printemps, mais Sleep Country n'a pas moins raté la cible pour un quatrième trimestre consécutif, note Sabahat Khan, de RBC Marchés des Capitaux. L'analyste voudrait voir le marchand réduire le rythme d'ouverture de nouveaux magasins et limiter ses dépenses fixes avant la fin du cycle économique. Le ralentissement n'est pas nouveau pour l'entreprise, signale Matt Bank, de Marchés mondiaux CIBC. Le taux de croissance des ventes des magasins comparables décélère de trimestre en trimestre depuis la fin de 2017. «Avec 31 % du marché, sa position concurrentielle est forte, mais le détaillant n'est pas à l'abri des tendances du marché», dit-il. Meaghen Annett, de Valeurs mobilières TD, craint aussi qu'un consommateur moins dépensier qu'avant pèse sur les ventes de l'entreprise même si ses ventes en ligne et ses matelas en boîte Endy, Bloom et Simba continuent d'attirer de nouveaux clients. Patricia Baker, de Banque Scotia, croit justement que sa stratégie audacieuse lui fera gagner des parts de marché à long terme. De plus, son action se négocie à un modeste multiple de 9,8 fois le bénéfice de 1,86 $ par action, qu'elle prévoit en 2020, d'où sa recommandation d'achat.