Légende : [Photo: Metro / Facebook]

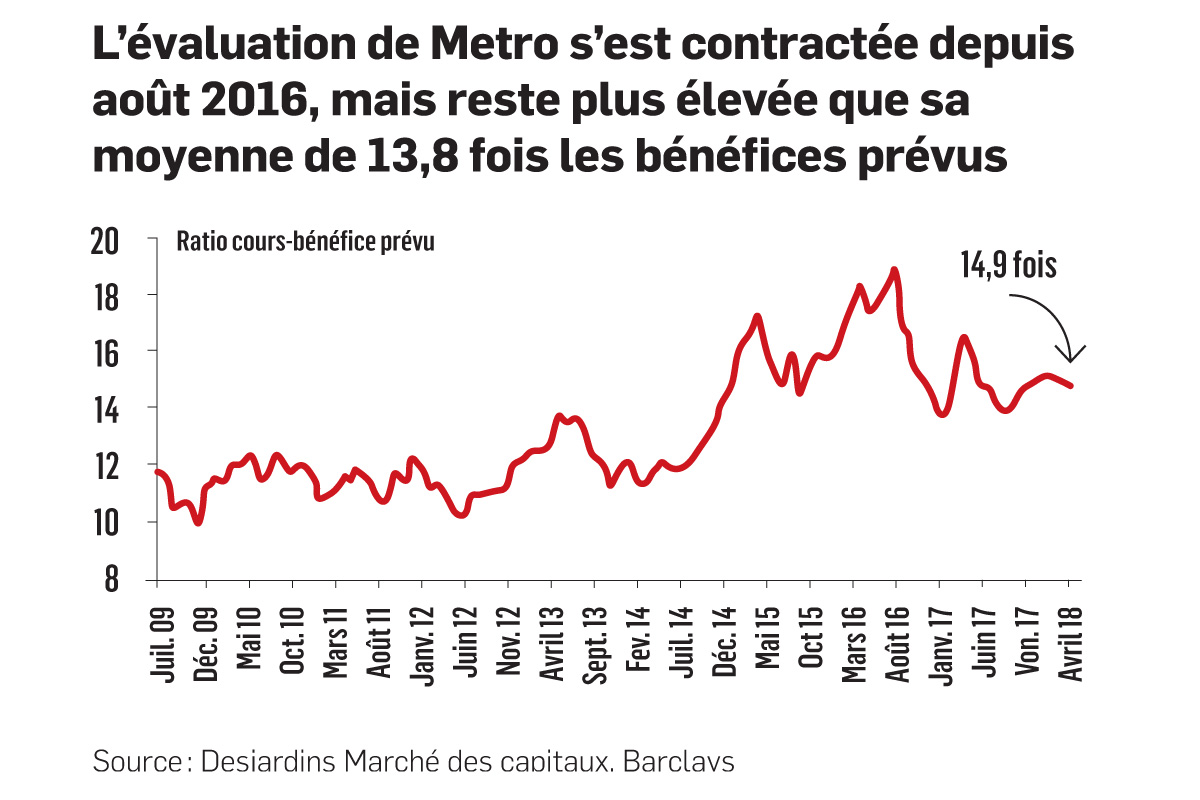

Pour que Metro continue de surpasser ses rivaux en Bourse, l'épicier aura besoin d'une nouvelle étincelle pour laquelle ses actionnaires devront patienter. Son évaluation étant déjà 40 % supérieure à celle de Loblaw et d'Empire/Sobeys/IGA, il est difficile d'imaginer que le titre puisse obtenir mieux au moment où l'activité hautement promotionnelle l'empêche de refiler aux clients toute la hausse des coûts de main-d'oeuvre et de transport. Sa performance de première de classe lui vaut le statut de valeur sûre, explique Jim Durran, de Barclays. Au deuxième trimestre, Metro a relevé sa marge brute de 6 points et ses ventes comparables de 1 % tandis que le nombre de transactions est resté stable et que la facture moyenne a légèrement augmenté, souligne Patricia Baker, de Banque Scotia. Metro a aussi maintenu à 6,3 % les coûts de main-d'oeuvre en proportion de ses revenus, à 6,3 %, malgré le saut de 21 % du salaire minimum en Ontario, tout un exploit selon Keith Howlett, de Desjardins Marchés des capitaux. Outre les synergies de l'intégration de Jean Coutu, Metro pourrait éventuellement bénéficier d'un retour des investisseurs vers les épiciers si la hausse persistante des coûts obligeait supermarchés et restaurants à relever en tandem leurs prix de vente, entrevoit Irene Nattel, de RBC Marchés des capitaux.