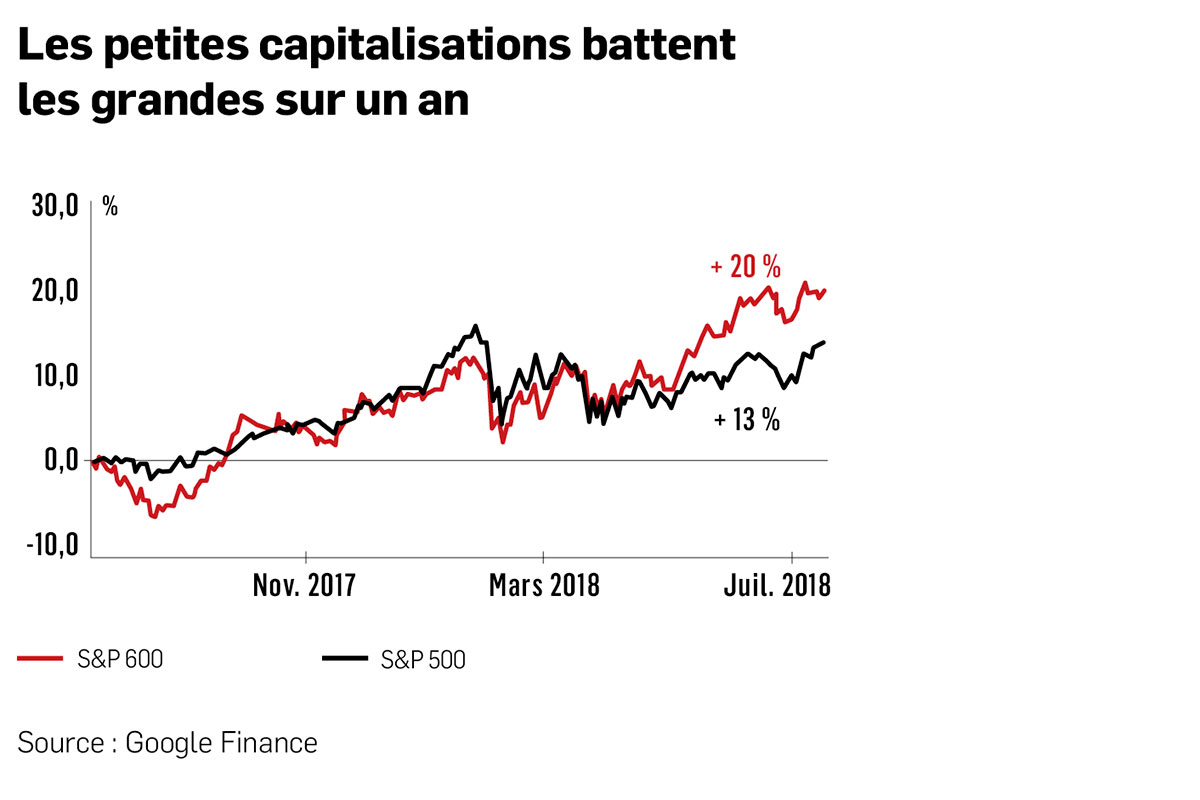

Les indices américains des titres à faible capitalisation, le S&P 600 et le Russell 2000, ont produit depuis le début de l'année un rendement de 2 à 3 fois supérieur à celui de 4,9 % de l'indice S&P 500. Les investisseurs s'y réfugient en espérant que les PME, qui vendent surtout leurs biens aux États-Unis, seront moins touchées par la bataille commerciale que mène Donald Trump. C'est un leurre, prévient Maneesch Deshpande, de Barclays. Son analyse indique que les marges des plus petites sociétés sont plus vulnérables au conflit qu'on le croit. La hausse des tarifs gonfle les coûts des matériaux que les PME importent pour leur fabrication. Les plus grandes sociétés s'en tirent mieux grâce à leur réseau mondial d'usines et de filiales à l'étranger, dit-il. Ces titres ne sont donc pas à l'abri d'une guerre commerciale puisque les PME sont souvent les fournisseurs des exportateurs, rappelle Savita Subramanian, stratège quantitative de Bank of America Merrill Lynch. Chez Morgan Stanley Wealth Management, le chef des investissements, Michael Wilson, ne les privilégie plus parce que leurs cours dopés intègrent déjà la croissance plus rapide de leurs profits cette année. Et quand les investisseurs perdront leur appétit pour le risque, ils vendront probablement en premier les titres des PME moins facilement négociables.