Loin de la crise politique à Washington qui fait perdre aux S&P 500 tous ses gains du mois de mai, le stratège quantitatif Martin Roberge, de Canaccord Genuity, a les yeux rivés sur les perspectives de placement au Canada.

Celui qui guide les investisseurs actifs qui se déplacent d’un secteur à l’autre à court terme enjoint à nouveau ses clients d’éviter le secteur des services aux collectivités, qui regroupe les exploitants de pipelines et les fournisseurs d’électricité et de gaz.

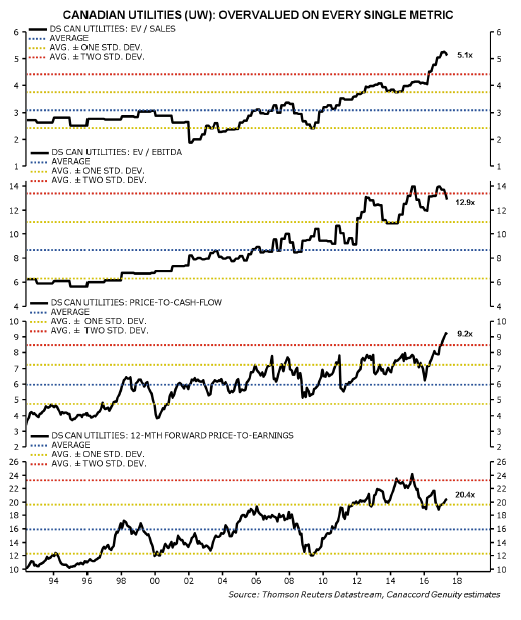

Des multiples extrêmes

Le stratège remet l’accent sur l’évaluation «folle» de ce secteur qui ternit son rôle «défensif».

«Ce secteur est de loin le plus surévalué de la Bourse de Toronto sur toutes les mesures. Il s’échange à 20,4 fois les bénéfices prévus dans 12 mois, à 5,1 fois les revenus, à 9,2 fois les flux de trésorerie et à 12,9 fois le bénéfice d’exploitation. Ces multiples sont à des niveaux extrêmes par rapport à leurs médianes historiques», précise M. Roberge.

Pour les amateurs de statistiques, ces ratios sont d’un à deux écart-type au-dessus de leur moyenne depuis 25 ans.

Martin Roberge considère que les services aux collectivités ne méritent pas leur évaluation extrême.

Le stratège rappelle que la chute des taux de 2012, causée à l’époque par la crise de dette en Europe, avait fait tomber les taux américains repères à niveau plancher de 1,4% déclenchant une réévaluation du secteur prisé pour ses dividendes élevés.

Une rechute des taux en 2015, au pire de la débandade du cours du pétrole, avait aussi redonné à ce secteur un nouveau souffle.

Or, même si ce taux repère a rebondi d’un pourcent depuis 2014, l’évaluation de ces titres a continué à grimper.

Il faut remonter à la frénésie techno de 2000 pour observer un tel fossé entre la performance mitigée des titres cycliques (mais hors des ressources) et la montée des titres défensifs par rapport à celle de leur rentabilité respective, fait aussi valoir le stratège.

En plus, comme tant de titres hors des ressources, le secteur des services aux collectivités est aussi de plus en plus déconnecté de la tendance des bénéfices, dont la croissance ralentit.

Le taux de croissance des bénéfices attendus dans 12 mois a en effet fondu de 20% en 2015 à 4,6%, selon les données compilées par Morgan Stanley Capital.

«On ne dit pas qu’il fasse s’attendre à une contraction des bénéfices des services publics, seulement que la croissance ne justifie pas leur évaluation. Le secteur défie nos pronostics depuis un moment, à cause de la chasse aux dividendes, mais éventuellement l’évaluation retournera inévitablement à sa moyenne», explique Guillaume Arseneau, stratège adjoint de M. Roberge.

Même verdict pour les télécommunications

Le 10 mai, M. Roberge avait fait le même exercice pour les fournisseurs de télécommunications qui s’étaient avérés aussi chèrement évalués que lors des pointes de 1998, 2007 et 2015.

Depuis 2006, leur valeur d’entreprise (valeur boursière plus la dette) a grimpé de 90% comparativement à seulement 40% pour leur bénéfice d’exploitation prévu.

Le multiple cours-bénéfice de 8,8 fois leur bénéfice d’exploitation prévu est aussi deux écarts-type supérieur à la moyenne observée depuis 2006, avait-il alors souligné.

M. Roberge attribue la popularité des fournisseurs de télécommunications au récent regain du sans-fil et aux bilans sains des opérateurs à un moment où les investisseurs fuient les ressources, les banques et le secteur industriel.