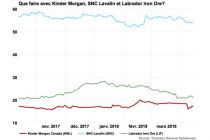

Que faire avec les titres de Kinder Morgan Canada, SNC-Lavalin et Labrador Iron Ore? Voici quelques recommandations qui pourraient influencer les cours prochainement. Note: l'auteur peut avoir une opinion différente de celle des analystes.

Kinder Morgan Canada (KML, 17,24$): que prépare le fédéral?

Banque Scotia renouvelle une recommandation "surperformance de secteur".

Robert Hope indique que même si aucune entente concrète n'est survenue en fin de semaine lors de la rencontre entre le premier ministre du Canada et les premiers ministres d'Alberta et de Colombie-Britannique, il voit dans celle-ci du positif pour le projet Trans Mountain.

Il note que le premier ministre Trudeau a réitéré que le projet se ferait et que sa construction démarrerait dans les délais prévus.

SUIVRE SUR TWITTER: F_POULIOT

L'analyste souligne que le fédéral et l'Alberta ont entrepris des discussions avec Kinder Morgan afin d'éliminer le risque pour les investisseurs. Il indique qu'aucun détail n'a été fourni et que la solution pourrait prendre plusieurs formes. Il s'attend cependant à ce que Kinder Morgan retienne la majorité du potentiel économique tout en mitigeant les coûts supplémentaires liés à d'éventuels délais.

M. Hope précise qu'une bonification du Plan de protection des océans fédéral pourrait peut-être aussi offrir à la Colombie-Britannique une porte de sortie acceptable et l'amener à renoncer à son intention de légiférer pour réglementer la construction du pipeline.

Le dividende est à 0,65$ par action (3,8%).

La cible est maintenue à 23$.

SNC-Lavalin (SNC, 53,83$): un autre poids de moins

Financière Banque Nationale réitère une recommandation "surperformance".

Le gouvernement du Canada et le consortium Signature St-Laurent (dont fait partie SNC) viennent de s'entendre pour régler des dépassements de coûts dans la construction du pont Champlain. La poursuite du consortium réclamait dédommagement pour des changements au déroulement des travaux (interdiction de circulation de certains poids). Le règlement s'élève à 235 M$ et prévoit que la construction du pont sera terminée pour le 21 décembre 2018.

Maxim Sytchev estime que l'entente vient enlever un autre poids sur les épaules de SNC. Il y a quelque temps, le fédéral avait aussi annoncé son intention de légiférer pour permettre les règlements hors cours avec des sociétés commerciales lors de poursuites criminelles, sans admission de leur part de responsabilité.

L'analyste note que, malgré ces bonnes nouvelles, le titre continue de languir en raison de craintes sur les taux d'intérêt, de même que des tensions économiques qui font redouter une guerre commerciale.

Il estime que le marché semble ignorer le potentiel économique de l'autoroute 407, que les commandes en infrastructures sont de retour, et que le prix du baril de pétrole WTI approche maintenant des 70$ US.

M. Sytchev dit être acheteur au niveau actuel, en soulignant que le titre se négocie à 8,1 fois son anticipation de bénéfice 2018 (la même que celle de la direction) alors que les pairs américains sont à 13,4 fois.

La cible est maintenue à 73,50$.

Labrador Iron Ore (LIF, 21,22$): bonne nouvelle, la grève semble terminée

Banque Scotia renouvelle une recommandation "surperformance de secteur".

Des échos de presse font état d'une entente de principe entre la direction et les salariés de l'Iron Ore, qui étaient en grève depuis trois semaines. Les détails de l'entente ne sont pas connus. Celle-ci doit faire l'objet d'un vote le 17 avril.

Orest Wowkodaw indique que l'accord vient enlever une importante menace qui pesait sur le titre, en recul de 8% depuis le déclenchement de la grève.

L'analyste rappelle que Labrador Iron Ore obtient 100% de ses redevances de l'Iron Ore et y détient un intérêt de 15%.

Il souligne que le 8 mars, LIF a déclaré un dividende qui ne s'élevait qu'à 0,35$ par action, alors qu'il l'attendait à 0,70$. Il attribue cette situation au fait que l'Iron Ore n'avait pas déclaré de dividende à ses partenaires en préparation d'un éventuel conflit.

M. Wowkodaw dit pour l'instant continuer de s'attendre à ce que LIF déclare un dividende de 2,50$ par action (11,8%) en 2018. Il reconnaît que la grève pourrait avoir retranché environ 0,20$ par action à son dividende anticipé, mais note que le prix du fer est plus élevé que ses anticipations.

La cible est maintenue à 30$.

SUIVRE SUR TWITTER: F_POULIOT