BLOGUE.Dans un bulletin spécial, Martin Roberge, stratège quantitatif chez Canaccord Genuity, recommande à ses clients de réduire de 65 à 60 % la répartition qu’ils accordent aux actions, à court terme.

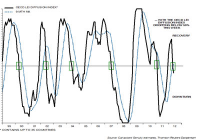

La raison : un indice précurseur de l’OCDE pour le mois de mai, qui mesure l’activité économique de ses pays membres, a atteint un niveau, qui dans le passé, s’est avéré défavorable aux actions.

En effet, 18 des 32 pays de l’OCDE affichent une baisse de leur indice précurseur entre avril et mai. Donc seulement 44 % des pays membres montrent des signes de croissance.

Historiquement, lorsque cette proportion tombe sous 50 %, les actions performent moins bien que les obligations, les actions canadiennes tirent de l’arrière sur les actions américaines et les prix des matières premières reculent, à l’exception de l’or.

« Tous savaient déjà que l’économie mondiale ralentit, mais la chute du nombre de pays en croissance indique que le ralentissement est plus rapide et plus prononcé que prévu », explique M. Roberge.

Bien que M. Roberge croit toujours à une Bourse en dents de scie et à une économie au ralenti, sans rechute en récession, il juge prudent de se fier à la discipline de son modèle quantitatif qui signale un risque accru d’un recul boursier, au cours des 3 à 6 prochains mois.

En septembre 2004, en septembre 2007 et en avril 2011, le signal de cet indicateur s’est avéré juste. Cette fois, en plus, d’autres indicateurs incitent à la prudence, car ils ne confirment pas la récente remontée boursière : un ratio qui compare l’or aux obligations indique que les gouvernements ne perçoivent pas encore les forces de la déflation, l’écart mondial entre les taux à court et à long terme se rétrécit en Allemagne aux Etats-Unis et en Chine malgré la baisse des taux directeurs, et l’écart entre les taux des obligations de 10 ans et ceux des obligations de sociétés augmente aux États-Unis, au lieu de rétrécir.

M. Roberge s’attend à ce que la faiblesse boursière soit temporaire parce que la baisse des prix des matières premières soutiendra les marges des fabricants et des détaillants et empêchera les bénéfices des entreprises de se contracter au deuxième semestre de 20012 et en 2013.